「老後資産に2000万円が必要」との報告書が金融庁から発表され、社会に大きな波紋が広がった。年金制度の限界を露呈したと同時に、長寿社会を見据えて老後に必要な資産を確保するべく資産運用を呼びかけたものだ。年金制度の運用主体である国の責任があろうとなかろうと、個々が何かしらの形で資産を形成しておく必要性が高まっていることには違いない。

ときを同じくして、現在は2010年頃から始まったといわれる第三次人工知能(AI)ブームの渦中である。現在は「ビッグデータ」と呼ばれる大量のデータを用いることで、人工知能(AI)自身が知識を獲得する「機械学習」が実用化されつつある。オックスフォード大学で人工知能(AI)の研究を行うマイケル・A・オズボーンによると、今後は10~20年程度で(アメリカの)雇用の約47%が自動化される可能性が高いといわれている。「医療診断」「保険の審査」「クレジットカード申込者の承認・調査」「税務申告」「簿記・会計」「金融機関のアナリスト」など多くの知的労働が、ビッグデータを活用する人工知能(AI)によって可能になることが予想されている。

そんな中、人工知能(AI)に株式や不動産への投資を委ねるという試みも盛んになりつつある。人工知能(AI)を活用することで経済的な不安を払拭できれば、老後の心配も無用になるという期待が少なからずあるといえる。現在、多くの証券会社が人工知能(AI)投資ロボアドバイザーを開発し、サービスを提供している。

本稿では、人工知能(AI)による投資がどれほど老後の資産形成を可能とするかについて、代表的な投資ロボアドバイザーを取り上げてみていく。

1.人工知能(AI)投資ロボアドバイザーの種類

人工知能(AI)投資ロボアドバイザーには、大別すると以下のふたつの種類がある。

・投資アドバイス型

人工知能(AI)が投資に関するアドバイスを行う。利用者はそのアドバイスを基に売買を行う。

・投資一任型

人工知能(AI)が投資に関する判断と売買を行う。利用者は投資活動のすべてを人工知能(AI)に任せることができる。

「アドバイス型」の場合、売買の最終的な判断は利用者(投資者)が行うことになるため主に中級者~上級者向けとなる。これに対して「投資一任型」の場合、売買も自動で行われるため主に初心者向きとなる。

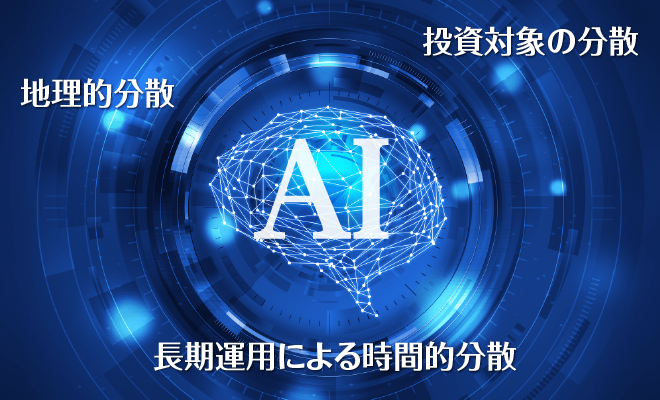

勝算を高める「分散投資」

多くの投資ロボアドバイザーは、「分散投資」という投資スタイルを採用している。これは、保有する銘柄を多様なものにして投資先を分散することで、損失のリスクを抑える狙いがある。

「卵はひとつのカゴに盛るな」とは、投資の業界では有名な格言である。卵をひとつのカゴに盛ると、そのカゴを落とした場合には全ての卵が割れてしまうが、複数のカゴに分けて卵を盛っておけばひとつのカゴを落としても他の卵は影響を受けないという意味である。人工知能(AI)による投資でも、この分散投資スタイルが取り入れられている。

投資先の分散方法には、主に以下の3つがある。

【投資対象の分散】

投資の対象を特定の金融商品に限定することなく、株式や債券、不動産や金(きん)などに広げることにより、各分野での停滞による大きな損失を回避し、成長による利益を得ることが期待できる。

【地理的分散】

特定の国にのみを投資先とすると、その国の経済が停滞したときに大きな損失となる。この点、投資先を複数の国や地域にすることで、いわゆる“総倒れ”のリスクを回避することができる。

【長期運用による時間的分散】

世界(国や企業)の経済規模は、短期的にみると停滞や縮小がみられることもある。しかし、長期的にみると常に拡大の傾向にある。人工知能(AI)による投資では、短期的な停滞や縮小時の損失を回避するべく長期運用が推奨されている。

上記の分散投資によるリスク回避は人の手によっても可能だが、高度な人工知能(AI)技術を活用することで、人為的ミスのない高い精度の投資が期待されている。

2.どの程度の利益が見込めるか

人工知能(AI)に投資を委ねる者にとって気になるのは、どの程度の利益が見込めるかという点である。

代表的な投資ロボアドバイザーとしては、「WealthNavi(ウェルスナビ)」や「THEO(テオ)」、「楽ラップ」などがある。各社がホームページで公開している運用実績をみると、以下のようになっている。

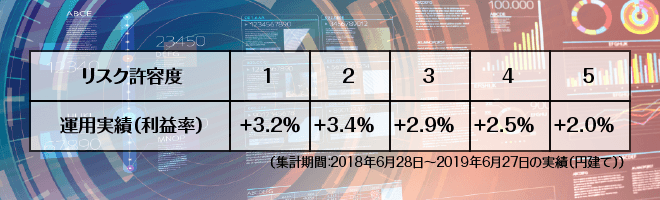

■WealthNavi(ウェルスナビ)

(出典:WealthNaviの運用実績)

WealthNavi(ウェルスナビ)が公開しているデータによると、過去の運用実績(利益率)は、預けた金額の+2.0%~+3.4%となっている。これは、投資ロボアドバイザーに100万円を預けることで、1年後に102.0万円~103.4万円となる計算である。

表にある「リスク許容度」は、“損失の可能性をどれほど受け入れられるか”を示す数値である。1~5の間で、投資者が自由に設定することができる。「リスク許容度1」は“小さな損失の可能性があり、小さな利益の可能性もある”というもので、「リスク許容度5」は“大きな損失の可能性があり、大きな利益の可能性もある”というものである。

【リスク許容度のイメージ】

・リスク許容度1:100万円を預けると、90万~110万円になる可能性が高い。

・リスク許容度3:100万円を預けると、70万~130万円になる可能性が高い。

・リスク許容度5:100万円を預けると、50万~150万円になる可能性が高い。

(上記の金額は一例)

上記の表では、過去1年の運用実績(利益率)をみると全てのリスク許容度でプラスの結果となっていることから、人工知能(AI)投資ロボアドバイザーの精度は高いといえる。もっとも、今後も同様にプラスの結果になることは約束されないという点に注意が必要である。

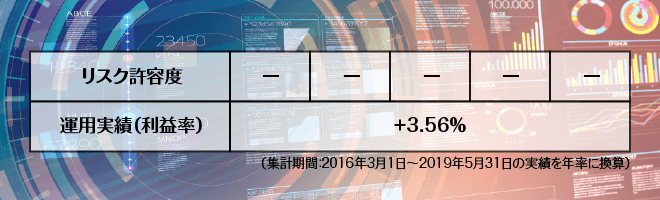

■THEO(テオ)

(出典:2019年5月までの実績に関して)

THEO(テオ)では、WealthNavi(ウェルスナビ)と異なり「リスク許容度」の設定はない。年齢、就業状況、資産を登録することで、自動で投資スタイルが決定される。THEO(テオ)が公開しているデータによると、2016年3月~2019年5月の実績を年率に換算した運用実績(利益率)は、預けた金額の+3.56%となっている。

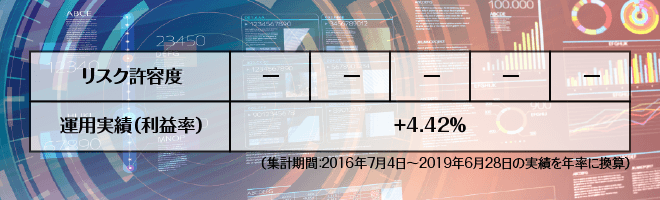

■楽ラップ

(出典:楽ラップ「運用状況」)

楽ラップもTHEOと同様、「リスク許容度」の設定はない。公開されているデータによれば、2016年7月4日~2019年6月28日の実績を年率に換算した運用実績(利益率)は、4.42%となっている。

3.リスクとリターンを考える

日々進化を遂げる人工知能。投資ロボアドバイザーによる運用実績は、主要なもので年率2%~4.5%程度となっている。メガバンクといわれる銀行の普通預金金利が軒並み0.001%であることを考えると高い数値といえるが、これまでの実績が明日以降にも維持される保障はない。人工知能(AI)の投資の分野における有用性を確かめるには、もう少し時間がかかるといえる。

◇参考サイト

●WealthNavi

●THEO

●楽ラップ